FTA 활용

공통 지역특화산업 - FTA비즈니스 모델

<지역특화산업 - FTA 비즈니스 모델>

▣ 부산 신발산업의 재도약을 위한 FTA 비즈니스 모델

- 관세율 인하를 이용한 국내거점형 비즈니스 모델

① 신발 원부자재를 아세안 국가 또는 중국에서 무관세(저세율)로 수입하여 국내 공장에서 추가 가공한 후 FTA 체결 국가로 무관세 수출

② 갑피, 바깥바닥 등을 아세안국가에서 수입할 경우 한-아세안 FTA 협정세율은 0%이고, 중국에서 수입시 아시아태평양무역협정 세율은 4%로서, 협정에서 규정한 원산지증명서 제출시 관세 혜택 가능

③ 국내공장에서 추가가공을 하여 완제품을 생산한 후 FTA 체결국가로 수출할 경우 상대국 관세를 절감할 수 있음

④ 건강신발, 기능성 신발 등을 FTA 기 체결된 EFTA, 협상중인 EU, 타결된 미국 등 선진국에 수출시 동 모델의 효과 극대화 가능

- 관세율 인하 및 개성공단을 이용한 역외가공 모델

① 신발 원부자재를 중국 또는 아세안 국가에서 저세율로 수입 후 개성공단에서 추가 가공한 후 FTA 체결국가로 무관세 수출

② 중국산 갑피 수입시 아시아태평양무역협정 세율은 4%이고, 아세안산 신발부분품 수입시 한-아세안 FTA협정세율은 0%로서, 원산지증명서 제출시 관세 혜택 가능

③ 수입 및 국산 부분품을 개성공단에서 추가 가공 공정을 거쳐 국내에 들여와 완제품을 생산한 후 FTA 체결국가로 수출할 경우 상대국 관세를 절감할 수 있음

④ 건강신발, 기능성 신발 등을 기발효된 EFTA, 협상중인 EU, 체결된 미국 등 선진국에 수출시 동 모델의 효과 극대화 가능

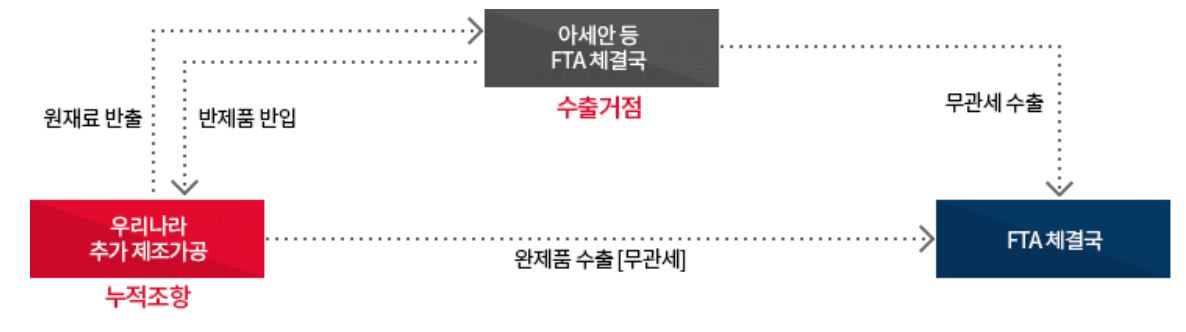

- 누적조항과 수출거점을 조합한 비즈니스 모델

① 현지공장으로 원재료 반출, 반제품 수입시 FTA 협정관세 적용 및 국내에서 완제품 제조 가공 후 FTA 체결국으로 수출(누적 조항) 또는 현지공장에서 완제품 생산 후 FTA 체결국에 관세없이 수출(수출 거점)

② FTA 체결국가에서 생산된 재료는 모두 자국산으로 간주되어 부가가치 계산시 누적(누적조항 활용)

③ 아세안, EFTA 경우 경제연합체 중 한 국가에 거점 수출 공장을 설치하여 당해 현지 공장을 수출거점으로 타 경제연합체 국가에 수출할 경우 관세없이 수출가능(수출 거점 활용)

④ 수출거점에서 상대국의 FTA 체결국에 수출함으로써 FTA 특혜관세를 활용할 수도 있음 (예 : 말레이시아-일본 EPA, 말레이시아-미국 FTA(협상중))

⑤ 완제품 수입국의 원산지기준을 충족할 수 있는 품목 또는 임가공 비중이 큰 품목에 대해 동 모델 적용시 활용 효과 극대화 가능

▣ 한아세안, 한EFTA FTA를 활용한 셋톱박스 수출지원 모델

- EFTA 뿐만 아니라 한-EU FTA 타결시 우리나라 최대 셋톱박스 수출시장인 EU에도 활용이 가능한 EFTA 셋톱박스 수출 비즈니스 모델

① 세율차가 없는 품목 및 국내 구내 품목은 현행 유지

② 세율차가 있는 품목은 아세안 국가로 수입선 변경 협정세율 적용

③ 위탁공장 생산분은 분석결과 아세안 지역이 해외공장 설입의 최적 거점임

④ 국내 생산부분에 대해서는 불인정공정 해당 여부 검토 필요

⑤ EFTA 수출시 원산지결정기준(4단위 세번변경기준) 충족시 협정세율(0%) 적용으로 14% 관세인하 혜택 가능

출처 : 관세청 FTA 포털