FTA 정보

세번변경기준을 통한 원산지 판정

개요

세번변경기준이란 역내에서의 생산공정에 의해 비원산지재료의 세번이 변경된 경우, 비원산지재료를 원산지물품으로 인정하도록 하는 기준이다. 이 기준에서는 세번이 어느 정도 수준에서 변해야 원산지기준을 충족한 것으로 볼 것인가 하는 점이 중요한데 통상 6단위, 4단위, 2단위 기준의 세 가지 유형이 있다.

| 구분 | 품명 | 원산지 | 원산지확인서 | HS 코드 |

|---|---|---|---|---|

| 원재료명 | ABS수지 | 중국 | X | 3926.10 |

| HAC8270 | KR | O | 3926.10 | |

| PP수지 | KR | O | 3902.10 | |

| HSP-375 | 미상 | X | 3902.10 | |

| HDC HL125 | KR | O | 3902.10 | |

| M1252 | 미상 | X | 3902.10 |

- 품명 : 자동차 도어트림 (HS8708.29)

- 협정 : 한-EU FTA

- 적용 원산지 결정기준 : CTH

-

1

역외산 재료 찾기

-

2

완제품 및 원재료 세번 확인

-

3

세번을 비교, 대조하여 기준단위의 변경여부 확인

원산지 미상 또는 비역내산 원재료의 HS Code 4단위가 완제품의 HS Code 4단위와 모두 다름

→ 6가지 원재료를 투입하여 생산한 자동차 도어트림은 원산지 결정기준(CTH)을 충족하여 역내산 제품으로 인정함.

부가가치기준을 통한 원산지 판정

개요

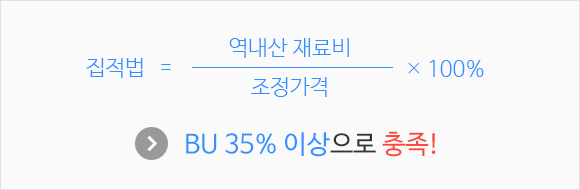

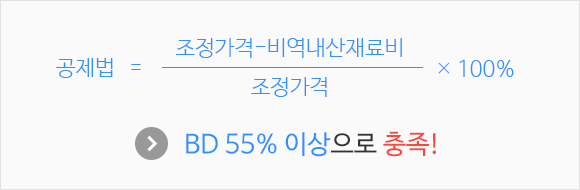

역내에서 일정한 수준의 부가가치가 창출된 경우, 원산지 물품의 자격을 인정토록 하는 기준으로 계산 방법에 따라 공제법, 집적법, 순원가법 및 MC법의 유형이 있다.

세번변경기준의 예시

| 구분 | 품명 | 원산지 | 원산지확인서 | 단가(원) |

|---|---|---|---|---|

| 생산비용 | ABS수지 | KR | O | 54,000 |

| HAC8270 | KR | O | 20,000 | |

| PP수지 | KR | O | 14,000 | |

| HSP-375 | 미상 | X | 21,000 | |

| HDC HL125 | 미상 | X | 17,000 | |

| M1252 | 미상 | X | 19,000 | |

| 노무비 및 경비 | 11,000 | |||

| 국내운송비 | 2,000 | |||

| 완제품 공급단가(FOB) | 173,000 | |||

- 품명 : 자동차 도어트림 (HS8708.29)

- 협정 : 한-미 FTA

- 적용 원산지 결정기준 : BU35% 이상

-

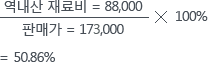

1

BU35% 충족 여부 판단

(기준수치 35%이상 시 충족)

판매가격 확인=173,000(FOB) -

2

역내산재료비 합계 확인

54,000+20,000+14,000=88,000 -

3

집적법 공식에 의한 계산

| 구분 | 품명 | 원산지 | 원산지확인서 | 단가(원) |

|---|---|---|---|---|

| 생산비용 | ABS수지 | KR | O | 54,000 |

| HAC8270 | KR | O | 20,000 | |

| PP수지 | KR | O | 14,000 | |

| HSP-375 | 미상 | X | 21,000 | |

| HDC HL125 | 미상 | X | 17,000 | |

| M1252 | 미상 | X | 19,000 | |

| 노무비 및 경비 | 11,000 | |||

| 국내운송비 | 2,000 | |||

| 완제품 공급단가(FOB) | 173,000 | |||

- 품명 : 자동차 도어트림 (HS8708.29)

- 협정 : 한-미 FTA

- 적용 원산지 결정기준 : BD55% 이상

-

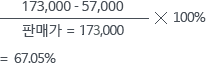

1

BD55% 충족 여부 판단

(기준수치 55%이상 시 충족)

판매가격 확인=173,000(FOB) -

2

역외산재료비 합계 확인

21,000+17,000+19,000=57,000 -

3

공제법 공식에 의한 계산

| 구분 | 품명 | 원산지 | 원산지확인서 | 단가(원) |

|---|---|---|---|---|

| 생산비용 | ABS수지 | KR | O | 54,000 |

| HAC8270 | KR | O | 20,000 | |

| PP수지 | KR | O | 14,000 | |

| HSP-375 | 미상 | X | 21,000 | |

| HDC HL125 | 미상 | X | 17,000 | |

| M1252 | 미상 | X | 19,000 | |

| 노무비 및 경비 | 11,000 | |||

| 국내운송비 | 2,000 | |||

| 완제품 공급단가(FOB) | 173,000 | |||

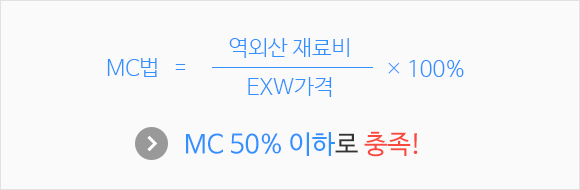

- 품명 : 자동차 도어트림 (HS8708.29)

- 협정 : 한-EU FTA

- 적용 원산지 결정기준 : MC50% 이하

-

1

MC50% 충족 여부 판단

(기준수치 50%이하 시 충족)

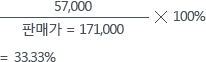

판매가격 확인=171,000(EXW) -

2

역외산재료비 합계 확인

21,000+17,000+19,000=57,000 -

3

MC법 공식에 의한 계산

부가가치기준의 적용은 원재료수불부, 제품수불부 및 사내의 원가정책 등에 대한 정보가 뒷받침 되어야 차후 검증에 용이하게 대응할 수 있다.

가공공정기준

역내에서 협정이 정한 공정을 거친 경우 원산지물품의 자격을 인정하도록 하는 기준으로 주로 석유제품, 화학제품, 플라스틱 및 섬유제품 등에 채택되어 있다. 가공공정기준은 실제로 그 공정을 거쳐 생산을 하였다는 증빙자료가 뒷받침 되어야 하므로 공정을 수행할 수 있는 시설 목록 및 생산일지 등이 뒷받침 되어야 한다.